20.02.2026 Tarihli, 33174 sayılı Resmi Gazete’ nin içindekiler sayfasını web sitemizde görebilirsiniz. ..

-

DETAYLI BİLGİ

DETAYLI BİLGİ

İÇİN BİZİ ARAYIN - 0 212 249 83 39

All posts by ortaygumruk

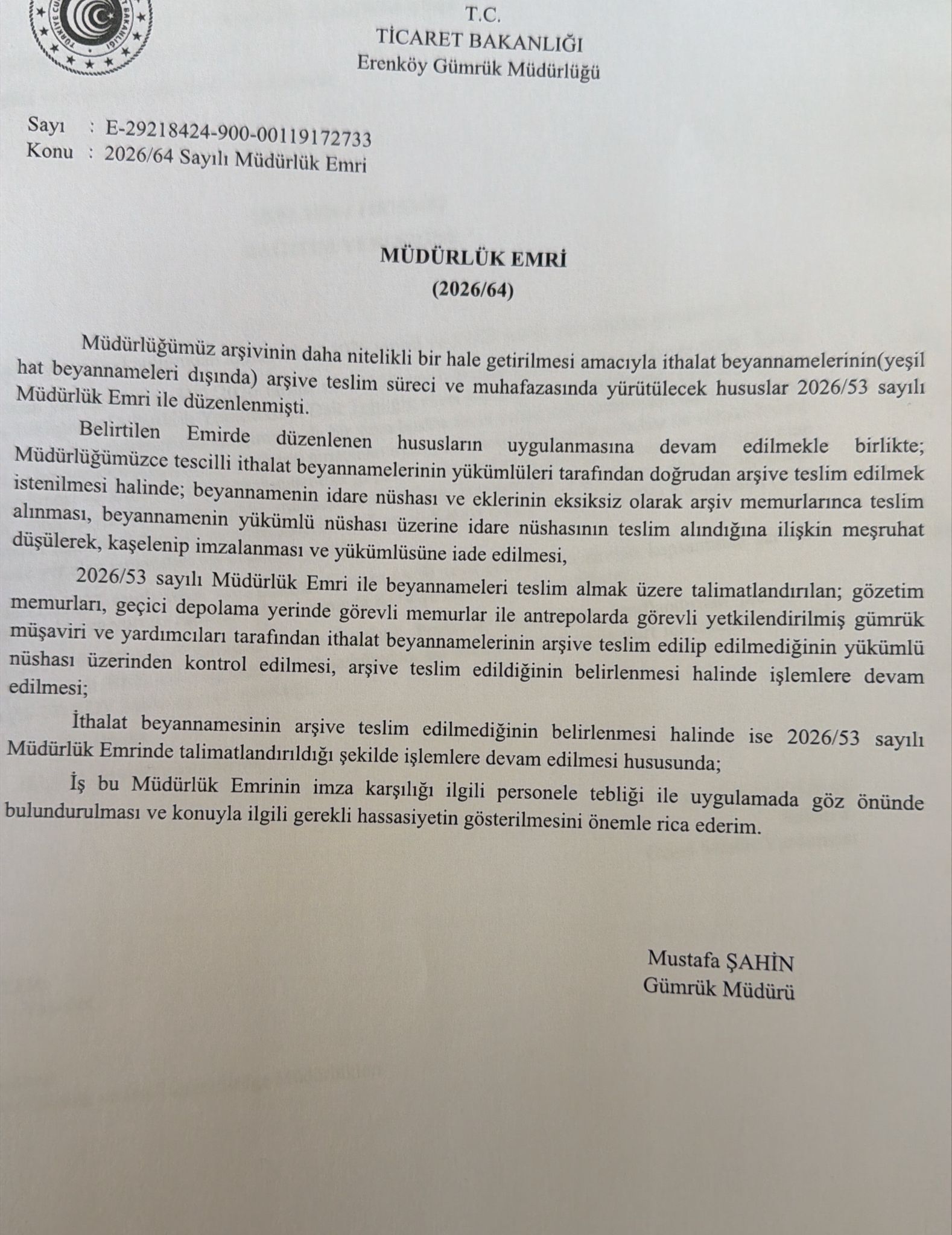

2026/64 Sayılı Müdürlük Emri – İthalat Beyannamelerinin Arşive Teslimi Hakkında

{kind=link}

İstanbul Gümrük Müşavirleri Derneğinin İdare ile yapmış olduğu girişimler neticesinde Erenköy Gümrük Müdürlüğü tarafından yayımlanan “2026/64 Sayılı Müdürlük Emri” ilişikte bilgilerinize sunulmuştur.

..

AB, 1 Temmuz 2026 tarihi itibariyle 150 Euro altı gönderilerde gümrük vergisi muafiyetini kaldırıyor

18.02.2026 tarihli AB Resmi Gazetesi’nde yayımlanan (AB) 2026/382 sayılı Konsey Yönetmeliği ile; Eşik değerine dayalı gümrük vergisi indirimini kaldırıyor.

AB, 150 € altı gönderilerde gümrük vergisi muafiyetini kaldırarak, e-ticaret kaynaklı suistimalleri ve gelir kaybını azaltmayı hedefliyor. 1 Temmuz 2026’dan itibaren muafiyet kalkacak; 1 Temmuz 2026–1 Temmuz 2028 arasında her bir gönderideki kalem başına 3 Avro gümrük vergisi uygulanacak.

Kalem başına 3 Avro sabit gümrük vergisi;

– Toplam değeri 150 €’yu aşmayan gönderilerde,

– (AB) 2006/112 Direktifi’nin 143(1) maddesinin (ca) bendi uyarınca KDV’den muaf gönderilerde veya

– (AB) 2015/2446 sayılı Direktif 1. maddesinin (24) numaralı bendinde tanımlanan IOSS (Import One-Stop Shop) özel düzenlemesini kullanan operatörler aracılığıyla ithal edilen posta gönderilerinde

geçerlidir.

Bu Yönetmelik , Avrupa Birliği Resmi Gazetesi’nde yayımlanmasını takip eden yirminci gün yürürlüğe girer .

Bu uygulama 1 Temmuz 2026 tarihinden itibaren geçerli olacaktır.

..

19 Şubat 2026 Tarihli, 33173 Sayılı Resmi Gazete

19.02.2026 Tarihli, 33173 sayılı Resmi Gazete’ nin içindekiler sayfasını web sitemizde görebilirsiniz. ..

Yeni Eklenen/İptal Edilen BTB ler

Bağlantıya tıklayarak yeni eklenen/iptal edilen BTB leri görüntüleyebilirsiniz…

AB Mevzuatı: Çin Halk Cumhuriyeti menşeli benzil alkol ithalatını kayıt altına alındı.

18.02.2026 tarihli AB Resmi Gazetesi’nde yayımlanan (AB) 2026/362 sayılı Komisyon Uygulama Yönetmeliği ile; CAS numarası 100-51-6 ve CUS numarası 0011660-9 altında yer alan, CN kodu 2906 21 00 altında sınıflandırılan ve Çin Halk Cumhuriyeti menşeli aromatik bir alkol olan benzil alkolün (fenilmetanol, benzenmetanol, fenilkarbinol ve hidroksitoluen olarak da bilinir) Avrupa Birliği’ne ithalatı kayıt altına alındı.

Kayıt, bu Yönetmeliğin yürürlüğe girdiği tarihten itibaren dokuz ay sonra sona erer.

Bu Yönetmelik, 19.02.2026 tarihinde yürürlüğe girer.

..

AB Mevzuatı: Tayland Krallığı menşeli tatlı mısır ithalatına kesin bir anti-damping vergisi

18.02.2026 tarihli AB Resmi Gazetesi’nde yayımlanan (AB) 2026/347 sayılı Komisyon Uygulama Yönetmeliği ile; Tayland menşeli CN kodları ex 2001 90 30 (TARIC kodu 2001 90 30 10) ve ex 2005 80 00 (TARIC kodu 2005 80 00 10) altında yer alan “Sirke veya asetik asit ile hazırlanmış veya muhafaza edilmiş, dondurulmamış mısır (Zea mays var. saccharata) ve sirke veya asetik asit dışında bir yöntemle hazırlanmış veya muhafaza edilmiş, dondurulmamış mısır (Zea mays var. saccharata) (2006 başlığı altındaki ürünler hariç olmak üzere)” ithalatına, kesin bir anti-damping vergisi getirildi.

1. paragrafta açıklanan ve aşağıda listelenen şirketler tarafından üretilen ürünün, gümrük vergisi öncesi, Birlik sınırında serbest teslim fiyatına uygulanacak kesin anti-damping vergisi oranları aşağıdaki gibidir:

| Şirket | Anti-damping vergisi (%) | TARIC ek kodu |

| Karn Corn Co., Ltd | 3,1 | A789 |

| Kuiburi Fruit Canning Co., Ltd | 14,3 | A890 |

| River Kwai International Food Industry Co., Ltd | 3,6 | A791 |

| Sunsweet Public Company Limited | 11,1 | A792 |

| Ek’te listelenen işbirliği yapan ihracatçı üreticiler | 12,9 | (Ek bölümüne bakınız) |

| Tayland menşeli diğer tüm ithalatlar | 14,3 | A999 |

Bu Yönetmelik, 19.02.2026 tarihinde yürürlüğe girer.

..

17 Şubat 2026 Tarihli, 33171 Sayılı Resmi Gazete

17.02.2026 Tarihli, 33171 sayılı Resmi Gazete’ nin içindekiler sayfasını web sitemizde görebilirsiniz. ..

İhracat Genelgesi GÜNCELLEME (KKTC ne Yapılan İhracatların Bedeli Döviz Olarak Getirilebilecek)

Hazine ve Maliye Bakanlığı’nın 12.02.2026 tarih 4570001 sayılı yazısı ile “İhracat Genelgesi” nin “Türk Lirası İhracat” başlıklı 9’uncu maddesinin ikinci fıkrasında yapılan değişiklik ile; Kuzey Kıbrıs Türk Cumhuriyeti’ne yapılan ihracatların bedellerinin döviz olarak yurda getirilebilmesine imkan sağlanmıştır.

9’uncu maddenin ikinci fıkrasının ESKİ şekli:

“(2) Kuzey Kıbrıs Türk Cumhuriyeti’ne yapılan ihracatta, GB’nin 22 nci hanesinin Türk lirası olarak beyan edilmiş olması ve ihracata ilişkin bedelin Türk lirası olarak tahsil edilmesi zorunludur. Ancak 05.12.2022 tarihinden önce düzenlenen gümrük beyannameleri ve bu kapsamda yapılan tahsilatlar için bu şart aranmaz”

9’uncu maddenin ikinci fıkrasının YENİ şekli:

“(2) Kuzey Kıbrıs Türk Cumhuriyeti’ne yapılan ihracatta, GB’nin 22 nci hanesinin Türk lirası olarak beyan edilmiş olması ve ihracat bedelinin Türk lirası olarak tahsil edilmesi esas olmakla birlikte bedelin döviz cinsinden tahsili de mümkündür.”

..

Seccade ve Paspas Eşyası İçin GTİP Açılım ve Halı İhtisas Gümrüğü Uygulaması Talepleri konulu yazı

93 Seri No.lu Gümrük Genel Tebliği (Gümrük İşlemleri) kapsamında uygulanan halı ihtisas gümrüğüne ilişkin olarak, 5705.00.30.00.00 GTİP te yer alan seccade ile banyo ve kapı paspası niteliğindeki eşyanın 93 Seri No.lu Gümrük Genel Tebliği (Gümrük İşlemleri) kapsamında ihtisas gümrüğü uygulamasına tabi olduğu, ayrıca, anılan GTİP altında istatistiki açılım yapılmasına yönelik talebin Tarife Cetveli çalışmalarında değerlendirilmek üzere not edildiği hk…